Diese wesentliche Frage stellt sich umgehend, wenn man einen größeren Geldbetrag erhält und sich bisher noch nicht für bevorzugte Anlageformen entschieden hat.

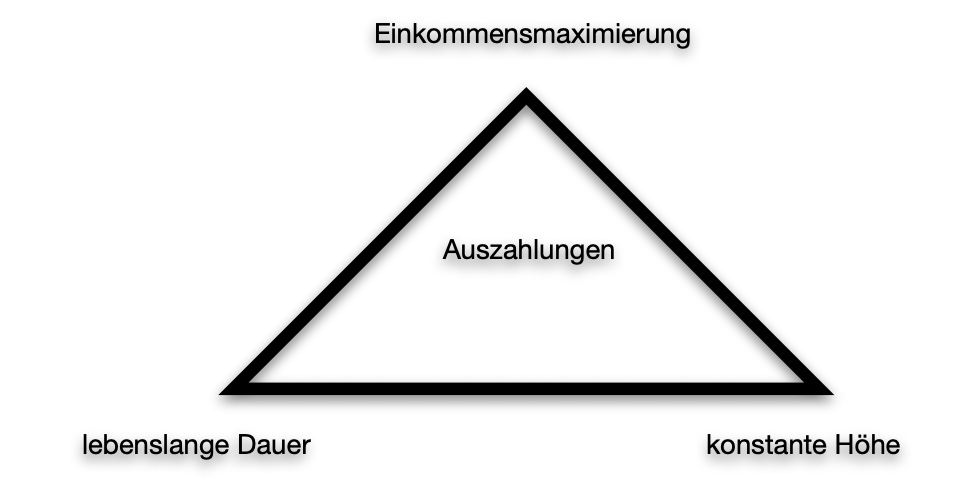

Ein häufiger Fall ist, dass ein einmaliger Geldbetrag den Ruhestand aufbessern soll. Dabei gilt zwischen den Zielen konstante Auszahlungshöhe, lebenslange Dauer und Einkommensmaximierung abzuwägen.

Dieses Magische Dreieck kann nur teil-optimiert werden, jede Steigerung eines Aspekts bedingt die Schwächung eines anderen.

Da Konsumverhalten, Risikoneigung und Finanzbildung sehr unterschiedlich ausgeprägt sind gilt es die passende Entscheidung für den Anleger bzw. die Bedarfsgemeinschaft zu bestimmen. Dazu werden zahlreiche Anlageklassen zur Ruhestandsfinanzierung empfohlen:

- Sofortrentenversicherung

- Bank-Auszahlplan

- Festgeld oder Sparbriefe

- offene Immobilienfonds

- Exoten wie Windparks oder Solarfelder

- vermietete (Ferien-)Immobilie

- Wertpapierdepot mit Aktien, Anleihen, Rohstoffen, Fonds oder ETFs

Bei allen Anlagen sollte man sich stets fragen, wer daran alles verdient und wie kalkulierbar die Kosten und Erträge für die Laufzeit sind. Viele Anbieter schneiden sich eine Scheibe vom Kuchen ab, und liefern oft keinen Mehrwert für den Anleger.

Aufgrund der niedrigen Zinsen, unflexiblen Bedingungen, unsicheren Subventionen oder hohem Verwaltungsaufwand scheiden für uns die ersten fünf Anlageklassen aus. Wer schon zeitlebens Vermieter war, der wird auch zukünftig vermutlich sein Einkommen aus Immobilien bestreiten wollen und den Aufwand mit den Mietern und Objekten gerne dazu in Kauf nehmen. Das gilt aber sicher nicht für den Standardrentner, der neue Verpflichtungen vermeiden will.

Wir favorisieren und nutzen ausschliesslich Wertpapierdepots zum Be- und Entsparen. Daher dreht sich unsere Seite auch primär um diese Anlageform. Zu den Vor- und Nachteilen der anderen Formen findet sich hier ein guter Artikel der Verbraucherzentrale Baden-Württemberg: „So können Sie eine Rente aus einer Geldanlage beziehen„.

Die Stiftung Warentest hat den Begriff „Pantoffeldepot“ geprägt. Sehr bequem und simpel wie ein Paar Hausschuhe kann ein derartiges Wertpapierdepot eine mühelose und lukrative Ruhestandsfinanzierung ermöglichen. Denn man darf nicht vergessen, dass viele den Ruhestand geniessen und nicht unbedingt viel Mühe und Zeit auf die Verwaltung der Einkommensquelle verwenden möchten.