Der Mensch ist von seiner Natur aus nicht besonders gut darauf vorbereitet Risiken abzuwägen. Unser Gehirn reagiert oft irrational auf mögliche Gefahren und deren Bewertung. Ein gutes Beispiel dafür ist die unterschiedliche Bewertung der Sicherheit von Flug- und Autoreisen, trotz aller Kenntnis der Unfallzahlen.

Die langfristige Auswirkungen von Verhaltensweisen sind nicht besonders im Bewusstsein präsent. Sonst würde wohl kaum noch jemand zu den Rauchern gehören, regelmäßig zu viel essen oder ein gesunder Mensch auf ausreichend Bewegung verzichten.

Viele kennen bestimmt das Problem, sie wollen wirklich unbedingt schlanker werden und dennoch werden sie gerne von der Pizza, Schnitzel und Süßigkeiten verführt. Der kurzfristige Genuss überlagert die Gedanken an den langfristigen Plan.

Wir müssen daher oft unsere Instinkte überlisten um unsere Ziele zu erreichen. Das gilt besonders für die Integration von Unsicherheiten in unsere Lebensplanung.

So wird gerne das Sparbuch als sichere Anlage behandelt, dabei aber übersehen, das gerade in Deutschland zwei Währungsreformen viel Kapital vernichtet hat. Diese Sichtweise macht selbst vor Finanzministern keinen Halt. Viele werden sich noch an die „Euro“-Krise erinnern, die Gefahr einer Geldentwertung besteht also offenbar weiterhin. Dennoch sagt unser Bauch Gkled unter dem Kopfkissen sei sicher.

Die Inflation ist auch nicht intuitiv zugänglich. Kaum einer ist sich stets bewusst, dass Geld langfristig immens im Wert verlieren kann und somit einem sehr hohen Verlustrisiko ausgesetzt ist.

Mit Immobilen in den neuen Bundesländern haben viele Investoren viel Geld vernichtet und haben die Wertstabilität dieser Anlageklasse (aka. Betongold) intuitiv falsch eingeschätzt.

Die Börse gilt als Zockerparadies. Die erste Reaktion eines konservativen Sparer, wenn das Thema auf Aktien kommt, ist jedoch stets nicht zwischen Spekulation (hochriskant) und Investition (langfristig sehr sicher) zu unterscheiden.

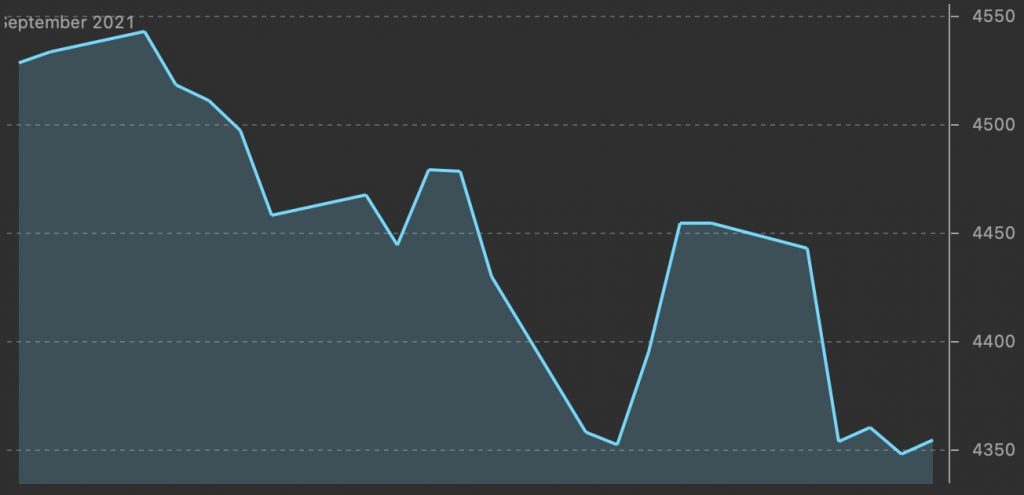

Das aus meiner Sicht größte Verständnisproblem beim Anlegen liegt in der naiven Bewertung der Schwankungen (Volatilität) von Anlageklassen. Unten sehen Sie die Schwankungen des amerikanischen S&P500 Index innerhalb eines typischen Monats, ähnlich wie man es aus den täglichen Nachrichten über den Dax kennt.

Einen derartigen Ausschnitt können Sie beinahe in jedem einzelnen Monat der Historie finden. In der New-Economy-, der Finanz- und der Coronakrise brachen die Kurse mittelfristig um mehr als 50% ein.

Das verleitet nicht unbedingt dort dabei sein zu wollen und die eigene Zukunft von dieser Entwicklung abhängig zu machen. Nur hilft einem diese zu kurzfristige Betrachtung nicht wirklich weiter. Die nächste Grafik stellt den S&P500 Index über 30 Jahre dar. Der langfristige Trend ist für jedermann klar erkennbar.

Dieser Zeitraume ist in der Altersvorsorge nicht besonders lang, im Gegenteil, wenn man die Entnahmephase mit betrachtet, geht es meist um mehr als 60 Jahre nach dem Start ins Berufsleben. So kann man von ca. 6-8% langfristigem Zuwachs (ohne Kosten, Inflation und Steuern) ausgehen.

Diese fehlende Risikokompetenzen führt leider in vielen Fällen zu Selters statt Sekt im Ruhestand. Lesen sie auf diesem Blog, wie es anders laufen kann.